創業計画書の書き方

新規創業者が日本政策金融公庫から融資を受ける際に必ず必要となる書類は「創業計画書(事業計画書)」です。

創業者が思い描いた事業を、いかに実現するかを表したものが当該創業計画書(事業計画書)であり、日本政策金融公庫等の金融機関や事業の協力者への説明の際に必要となります。

創業者は、過去の実績がないため、創業計画が金融機関から見れば大切な根拠資料となり、創業計画書の内容が融資実行を大きく左右します。

このページでは、日本政策金融公庫の「新創業融資」への申込に必要な「創業計画書」の作成方法を解説します。

「創業計画書」の書式は公庫HPの下記URLからダウンロードすることができます。

(日本政策金融公庫 国民生活事業 「借入申込書等ダウンロード」)

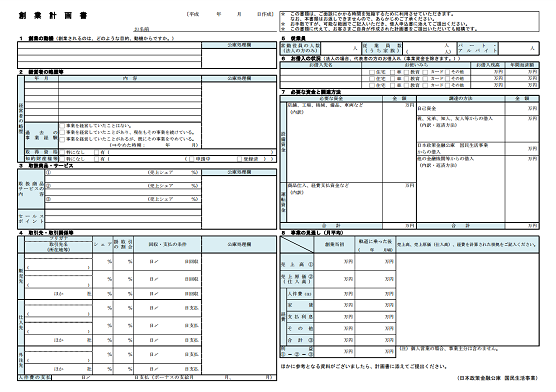

「創業計画書」はA3一枚に印刷されることを想定しています。記載項目は、

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 取引先・取引関係等

- 従業員

- お借入の状況

- 必要な資金と調達方法

- 事業の見通し

の8つの区分から成っています。

以下では、それぞれの記載区分について概要および記載時のポイントを解説したいと思います。

創業の動機

「創業の動機」は、創業計画の左側、一番上に位置する記載区分です。

創業計画書では、創業の目的・動機について通常は記載しますが、「創業の動機」では、なぜ当該事業を始めようと思ったか、この事業にどれだけ準備が出来ているかについて、金融機関により判断されます。

事業に対する思い入れをPRする箇所ですので、創業のきっかけ・動機について自分なりの熱意を表現して下さい。

読む相手の理解と共感が得られるように配慮しながら文章を組立てます。

この項目は、書き方によっては、融資担当者にアピールできる内容になりますが、流し読みされて、特に印象に残らない場合もあります。

その違いは、審査の判断基準につながる情報が含まれているかどうか、です。

たとえば、事業に関係する見込客リストを有しているという情報が含まれていると、担当者も注目することになります。

見込客リストを有していることをアピールできる書き方は、具体的には次のようなものです。

例:ネイルサロンを開業しようとする場合

趣味で始めたネイル検定の勉強中に、技術向上のため多くの人にモデルさんになってもらった。

「開業したら絶対に店を訪れたいので知らせて欲しい」と言ってくれるモデルさんが30人を超えたので、その声に応えたいという気持ちが強くなった。

このような書き方であれば、自分の開業への思いを記載するとともに、見込客の支持を受けていることを具体的な数値を示しながらアピールすることができます。

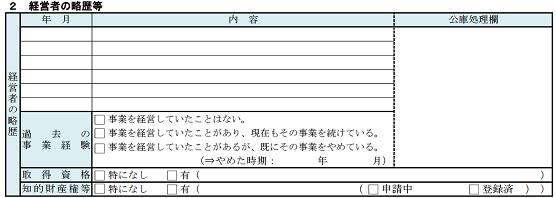

経営者の略歴等

「経営者の略歴等」の記載区分には、「経営者の略歴」、「過去の事業経験」、「取得資格」、「知的財産権等」の欄があります。

それぞれについて確認してみましょう。

経営者の略歴

「経営者の略歴」欄も、事業の役に立つ知識や経験をアピールできる場所になります。

事業に関連のある学歴や職歴があれば、もれなく書くようにします。

また、直近の勤務での年収や月収も、担当者が自己資金との整合性を見るのに役立つので記載すると良いでしょう。

また、経営者としての経験が無い方が大多数だと思います。

その場合は、過去に上司として部下に指導した実績がある方は、その経験などを記載するといいでしょう。

例:WEBサイト制作で開業しようとする場合(直前の職歴)

| 平成○年○月~ | ㈱○○(WEB制作会社)に勤務し、コーディングからディレクションまで一連の業務を経験。直近2年はSEOコンサル担当執行役員(昨年の年収700万円) |

なお、融資の審査において、同業種の事業経験の有無について、とても重要視されます。

これは、過去に職歴として同じ業種の経験のある方と無い方とでは、独立して事業が軌道に乗る確率は、雲泥の差があるためです。

過去に同業種を経験した実績がある場合には十分に説明をすることが大切です。

もし、同業種での経験が無い場合は、過去の仕事の中で経験した事柄を絡めて、開業する業種で生かせる経験を見つけ出し、関連付けをして説明するといいでしょう。

過去の事業経験

「過去の事業経験」欄は、「再挑戦支援資金(再チャレンジ支援融資)」など他の制度の対象となるかどうかを判定する目的もあって設けられています。

「再挑戦支援資金」というのは、日本政策金融公庫の融資制度の一つで、過去に廃業歴などがあって創業に再チャレンジする人向けのプランです。

自分では「新創業融資」に該当すると思っていても、過去にフリーランスとしての経験がある場合など、創業とはみなされないことがあります。

ただし、「新創業融資」に該当しない場合でも、同様の条件で他の融資プランをアドバイスしてもらえる可能性もあります。

取得資格

「取得資格」の欄には、事業に関連する資格を記載します。

事業に直接関係しない普通自動車免許などをあえて記載する必要はありません。

基本的には、公的な資格を記載しますが、事業に活かせることをアピールできるのであれば民間資格でも記載しましょう。

また、開業するのに必須とされる資格である場合には必ず記載するようにします。

知的財産権等

「知的財産権等」の欄には、特許権、実用新案権、商標権などがあれば記載します。

創業融資のチェック項目の中に「技術・ノウハウに新規性が見られる方」というものがあり、これに該当すると特別の利率が適用されて利息が低くなる可能性もあります。

特に事業に関連するものは忘れず記載するようにしましょう。

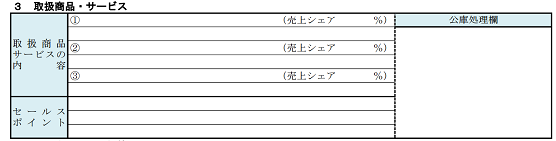

取扱商品・サービス

「取扱商品・サービス」の記載区分には、「取扱商品・サービスの内容」、「セールスポイント」の欄があります。

取扱商品・サービスの内容

「取扱商品・サービスの内容」の欄には、取扱商品やサービスを端的に記載します。

スペースが限られているので、書きたいことをすべて書けないかもしれませんが、事業の魅力が伝わるポイントを外さないように記載しましょう。

金融機関の担当者はその事業についての知識を有している訳ではありませんので、なるべく具体的にわかりやすく記載することを心がけます。

もし、取り扱う予定の商品・サービスの料金表などの原案があれば、それを基に記載します。

また、既に料金表の作成が出来ている場合は、実際の料金表や商品案内なども添付して下さい。

日本政策金融公庫のホームページには、いくつかの業種ごとに記載例が設けられていますので、それを参考にすることができます。

日本政策金融公庫のHPにある記載例(内装工事業)

| 取扱商品・ サービスの内容 | ① 住宅リフォーム(内装工事全般) (売上シェア45%) |

|---|---|

| 1ヵ所あたり10万円~ | |

| ② 新築マンションの内装工事 (売上シェア45%) | |

| 1件あたり200万円~ | |

| ③ 各種修繕工事 (売上シェア10%) |

上記の「1ヵ所あたり10万円~」のように料金(単価)を記載しておくことは重要です。

これにより、融資担当者が計画数値の算出根拠をイメージしやすくなります。

その他のポイントとしては、「経営者の略歴」との整合性を考えることです。

たとえば、未経験の事業内容である場合は、「開業前にスクールでノウハウを学んだ」など経験不足をどのようにカバーしたのかを「経営者の略歴」に記載しておくことが有用です。

また、取扱商品・サービスはいくつか記載できる書式になっていますが、あまり種類を広げ過ぎずに最大でも3つ程度に絞る方が良いでしょう。

セールスポイント

「セールスポイント」の欄には、取扱商品やサービスの「売り」となるこれから始める事業の具体的な内容を記載します。

マーケティング用語ではUSP(Unique Selling Proposition)とも言われますが、その商品やサービスに特有の訴求ポイント(差別化要因)を記載することが大切です。

この欄についても、日本政策金融公庫のホームページにある記載例を見てみましょう。

日本政策金融公庫のHPにある記載例(内装工事業)

| セールスポイント | バリアフリーを目的としたリフォームを多く手掛けた経験を生かし、より機能性の高いバリアフリーの居住空間を提供することができる。 |

| 施工半年後に無料で点検するサービスを行う。 |

日本政策金融公庫の記載例ですので、もちろん、これで及第点なのですが、さらに工夫する余地もあります。

たとえば、上記の「バリアフリーを目的としたリフォームを多く手掛けた経験」という箇所で、「40件以上手掛けた」など具体的な数値を入れると、より説得力が増します。

また、融資担当の視点としては、やはり事業として軌道に乗るかどうかが重要ですので、「すでに中堅の不動産仲介会社2社と提携関係にある」など、顧客紹介のチャネルを有していることをアピールすることも考えられます。

なお、差別化と説得力が大切ですが、セールスポイントと言っても奇抜なアイデアである必要はありません。

一般に広まっている方法でも構いませんので、実際の事業内容においてサービスの差別化が出来ていることが大切です。

一歩踏み出してお客様に対して付加価値を付けて、魅力的なサービスをどのようにして提供するかを、具体的・できるだけ詳細に記述します。

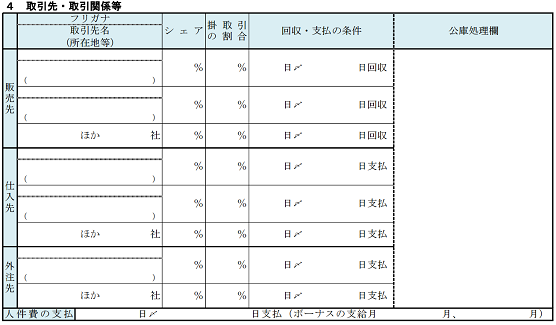

取引先・取引関係等

「取引先・取引関係等」の記載区分は、事業がうまく稼働するための販売先や調達先が確保できているかどうか、公庫側が確認するために設けられています。

この記載区分には、「販売先」、「仕入先」、「外注先」のそれぞれについて、名称や所在地、シェア、掛取引の割合、回収・支払条件などを書くようになっています。

また、最下段には「人件費の支払」という欄があります。

なお、日本政策金融公庫のホームページにある記入例には下記のようなコメントが付されています。

- 販売先・仕入先との結びつきがあれば記入してください。

- 契約書・注文書などがあれば添付してください。

- 販売・仕入条件について確認しておく必要があります。

- 立地選定理由についても触れてください。

「販売先」、「仕入先」、「外注先」、「人件費の支払」の記載ポイントは下記のとおりです。

販売先

業種により、一般顧客を対象とする場合と特定の業者が売上先となる場合があります。

もし、開業前の時点で取引先が確定していましたら、「販売先」の欄を記載する際には、なるべく具体的な会社名称を具体的に記載しましょう。

顧客が企業であるBtoBビジネスの場合には、販売先を「都内のIT企業」とするより「○○株式会社」と記載した方が説得力も増します。

ただし、「掛取引の割合」が高い場合、つまり、売上の多くが「月末締めの翌月末支払」のような後払いである場合、その販売先企業の信用状況がしっかりしているかどうかを確認しておく必要があります。

信用状況が悪く、支払が滞りそうな販売先の場合には、審査対象の創業計画にも悪影響が及ぶ可能性があるので注意しましょう。

飲食店など、顧客が一般消費者であるBtoCビジネスの場合には、具体的な名称を書くことが難しいかも知れませんが、「一般客」とするより「主として○○駅周辺の主婦」や「○○株式会社の宴会利用」など、ターゲット顧客をイメージできる書き方にした方が融資担当へのアピールとなります。

仕入先

事業を円滑に運営するためには、優良な仕入先(外注先)との繋がりも大切で、さらに原材料、資材、商品などの安定供給が大切です。

品質と価格の両面で、条件の良い仕入先を確保して、記載できるようにしましょう。

さらに、販売・仕入、並びに給与の支払条件についても、記入してください。

支払条件に関しては、前払が必要な場合や支払までの期間が短い場合には資金繰りにとってマイナスの影響があります。

そのような仕入先への依存度によっては審査上不利になる可能性もあります。

また、仕入の最小ロットが大きい場合、在庫を抱える可能性があり、資金繰り上も好ましくないため、そのような影響も考慮する必要があります。

FC(フランチャイズ)に加盟している場合は、仕入がすべてFC本部指定ということもあります。そのような場合、価格や支払条件に応じて自由に仕入先を選定できないことを意味します。

FC加盟のメリットとデメリットを比較する際には、そのような面も考慮しましょう。

外注先

「外注先」とは、一定の作業などを外部に発注する場合の相手先です。自前で作業するよりも品質や価格面で有利な場合は外注を利用することになります。

雇用して人件費が発生するよりも、業務委託契約などを締結して外部に発注した方が、法定福利費の負担や雇用調整の問題が生じないというメリットがあります。

外注は、販促物のデザイン、印刷、WEBページの制作、コールセンター業務など様々な場面で使われます。そのうち、相手先が明確なものは「外注先」欄に記載するようにしましょう。

融資の際には資金使途が重視されますが、一般に「運転資金」の使途は曖昧になりがちです。

しかし、「外注先」欄で相手先を明示しておけば、使途が曖昧という理由で融資金額を減額される可能性も低くなります。

人件費の支払

「人件費の支払」の欄は、社員やパートを採用する予定がある場合には記載します。

給与の締日と支払日は予定する労働条件をもとに適宜記入します。

なお、「ボーナスの支給月」の欄は賞与を出す予定がなければ空欄にしておきます。

従業員

ここからは創業計画書の書式のうち右側にある記載項目となります。

「従業員」の記載区分には、「常勤役員の人数」、「従業員数」、「パート・アルバイト」の欄があります。

「常勤役員の人数」の欄は、法人で創業融資に申し込む場合に役員数を記入します。「従業員数」の欄は、フルタイム勤務で雇用する予定の人数を記入し、その中に配偶者など家族がいる場合には「(うち家族)」の箇所に内数を記入します。

「パート・アルバイト」の欄は、文字どおり、時給で働くパート・アルバイトの予定人数を記入します。

従業員の人数は事業計画と整合したものであることが重要です。

業種によっては、特定の資格を有する者がいないと営業できない場合もありますので、必要な人員の確保ができているか今一度確認しましょう。

お借入の状況

「お借入の状況」の記載区分には、借入先、資金使途、残高、年間返済額を記入するようになっています。

融資の審査では財政状態も重要なチェックポイントです。

金融機関が財政状態を把握するための情報がこの記載区分といえます。

ここでは、住宅ローンはもちろん、自動車ローン、カードローンなどの個人借入を漏れなく記載するようにしましょう。

金融機関側でもCICなどの個人信用情報機関の情報を取得できるようになっていますので、隠さずに情報開示することが大切です。

カードローンや消費者金融からの借入があると審査上は不利になることには注意しておきましょう。

個人信用情報は自分でも取得することができるので、気になる人は先に確認しておくのもおすすめです。なお、法人の場合は、事業資金を除く代表者個人の借入について記載することになっています。

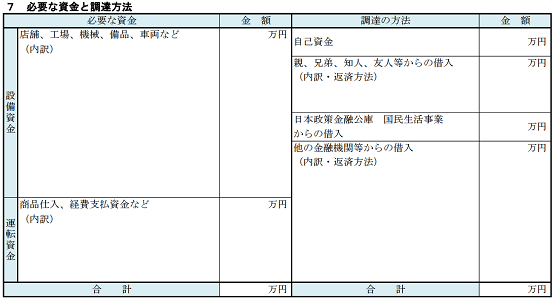

必要な資金と調達方法

「必要な資金と調達方法」の記載区分には、「必要な資金」と「調達の方法」を左右に対比させて記載します。

決算書にたとえると、貸借対照表(バランスシート)のように左右の金額が一致するようになっています。

左側の「必要な資金」は「設備資金」と「運転資金」の2つから構成されています。

「設備資金」とは、車両購入代や内装設備などの資金であり、「運転資金」とは商品の仕入や経費支払いで必要となる資金を記入します。

また、右側の「調達の方法」は「自己資金」、「親、兄弟、知人、友人等からの借入」、「日本政策金融公庫 国民生活事業からの借入」、「他の金融機関等からの借入」の4つから構成されています。

そして、左側の「必要な資金」の合計金額と右側の「調達の方法」の合計金額が一致するように記載します。

ここの右側と左側の合計金額に差がありますと、現実的な資金計画ではないと見なされて、融資金額が減額される可能性があります。

以下では、それぞれの欄について記載する際のポイントを確認していきたいと思います。

必要な資金

①設備資金

まず、設備資金の意味について確認しておきたいと思います。

創業融資において、設備資金というのは固定資産に投資される金額を意味します。

設備投資の金額ということもできますが、厳密には設備投資より範囲は広く、機械や店舗設備などの有形固定資産だけでなく、営業権や知的財産権などの無形固定資産も含まれます。

また、事務所や店舗を借りる際の敷金や保証金も設備資金に該当します。

設備資金は、事業に必要であることを説明できるようにしなければなりません。

そのためには、費用対効果を裏付ける資料を用意することも必要になります。

たとえば、特殊な設備であれば、それがどのように売上に貢献するのか、融資担当者にわかりやすく説明する必要があります。

また、業者からは見積書を入手するとともに、その金額が相場から見て妥当な金額であることを示す必要があります。

先述したとおり、融資において資金使途は非常に重要視されます。

資金使途が適切でないと、融資の回収可能性にも影響するからです。

「設備資金として多めに借りておいて、実際には計画どおりの設備を購入しないで、運転資金に回す」などの方法は厳禁と考えてください。

このような行為(資金使途の流用)が金融機関に知られた場合には、金融機関からの信用を失い、今後一切の融資を受けられないという事態にもなりかねませんので注意しましょう。

②運転資金

運転資金とは、原材料や商品の仕入代金、人件費や外注費などの経費に必要な資金です。

運転資金については見積書などを提出する必要がありませんが、事業に必要な資金であることは説明する必要があります。

そのためには、後述する「事業の見通し」における売上原価や経費の金額と整合しているなど、事業計画全体とバランスが取れたものでなければなりません。

運転資金として、仕入代金や経費の何か月分を目安にするかという点に関しては、業種によって違いがあります。

飲食など現金商売の場合は1~2か月分しか融資してもらえないこともあります。

逆に、介護事業などで保険請求額の入金まで長期となる業種では、場合によっては6か月分などが融資されることもあります。

運転資金の中には、満額の融資が出づらい費用項目というものも存在します。

たとえば、役員報酬は事業を軌道に乗せるまでの間も必要な資金ではあるものの、減額の対象となりやすい項目です。

また、広告宣伝費も、金融機関から見ると、費用対効果が正確に予測できないため、減額の対象となりやすい項目です。

調達の方法

①自己資金

自己資金は、自分が所有している資産のうち事業に使用する資金のことです。

現金や預金だけでなく、株式などの金融資産を換金して自己資金とすることもできます。

また、親や知人から事業資金として援助してもらった資金も自己資金として認められる場合があります。

自己資金の目安としては、事業資金総額の3分の1以上をおすすめしたいと思います。

近年、日本政策金融公庫の「新創業融資」で自己資金の基準が「3分の1以上」から「10分の1以上」に緩和されました。

しかし、10分の1の自己資金だけを用意して、残りの9割を融資してもらえるかというと、現実はそうでもありません。ゆとりをもって元利金を返済するためにも、3分の1以上の自己資金を用意するのが健全と言えるでしょう。

②親、兄弟、知人、友人等からの借入

上記①で親や知人からの資金援助が自己資金として認められるケースについて触れましたが、それは資金が贈与されて返済不要となっている場合です。

(つまり、親等からの借入という欄がありますが、親からもらったことを正式の贈与契約書等で証明できるのであれば、そのお金を自己資金に含めて構いません。)

「親、兄弟、知人、友人等からの借入」の欄には、返済することが必要な借入金の額を記載します。

③日本政策金融公庫 国民生活事業からの借入

この欄には、借入申込書と同額を記入することになります。

そうすることにより、自己資金および他の借入金と合計して、資金調達額の総額が算出されます。

④他の金融機関等からの借入

銀行、信用金庫その他の金融機関などからの借入金がある場合には、この欄に記入することになります。

必要な資金と調達方法 記入例(サンプル)

| 必要な資金 | 金額 | 調達の方法 | 金額 | |

|---|---|---|---|---|

| 設備資金 | 車両 中古ワゴン計3台 | 200万 | 自己資金 | 500万 |

| 工具一式 | 50万 | 親等からの借入 | 0 | |

| 敷金・保証金 (見積書添付) | 50万 | 当申し込み借入 (元金6万円×84回) | 500万 | |

| 運転資金 | 材料仕入 | 200万 | 他の金融機関から借入 | 0 |

| 外注費 | 300万 | |||

| 給与 | 200万 | |||

| 外注費 | 50万 | |||

| 合計 | 1000万 | 合計 | 1000万 | |

| (↑合計額が1000万円で一致) | ||||

参考:自己資金の目安

新たに事業を始めようとする場合、「自己資金はどれくらいあればよいか」ということが心配になります。

日本政策金融公庫総合研究所の「新規開業実態調査」のデータによると、創業資金総額に占める自己資金の割合は、26%となっています。

自己資金以外には、金融機関からの借入金が54%、親族からの借入金が9%、その他が11%となっています。

事業が軌道に乗り、資金繰りが安定するまでには時間が掛かります。また、借入金の返済や予想外の出費で資金繰りが苦しくなるなど、さまざまな問題が起こります。

万一の時に備えて、数ヵ月分の経費相当分は取っておくなど、ゆとりを持った創業の資金計画を立てることが大切です。

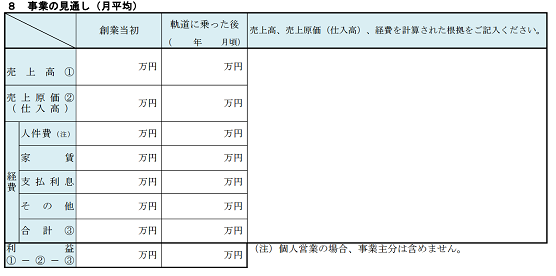

事業の見通し

新たに事業を始めようとする方にとっては、「これから始める事業は、どれくらいの利益がでるのか」という点が、一番気にかかるところでしょう。

「事業の見通し」の記載区分は、計画数値が集約された箇所であり、創業計画書の中でもっとも重要な部分ともいえます。

具体的には、「売上高-売上原価-経費=利益」で表せられる利益計算を「創業当初」と「軌道に乗った後」に分けて記載します。

通常の事業計画書では、1期目、2期目、3期目という形で計画数値を作る場合が多いですが、創業計画書では「創業当初」と「軌道に乗った後」に分けて月平均の利益計算を記載するところが特徴です。

「創業当初」とは、事業開始から2~3か月と考えれば良いでしょう。

「軌道に乗った後」がいつになるかは業種によっても期間の長短があります。そのため、「(〇年〇月頃)」という記載が求められています。

あえて目安を示すとすれば、半年後~1年後くらいを目途に考えるのが良いかと思います。

売上

売上高を算出する方法としては、売上高を「客単価×客数」などに分解する方法が挙げられます。

複数の商品やサービスがある場合には、それぞれの商品やサービスで「客単価×客数」などの分析を行います。

当然のことながら、算出方法は業種によって異なります。

たとえば、飲食店であれば、「客数」をさらに「座席数×1日あたりの回転数×月あたりの営業日数」に分解して算出します。

創業計画書には、そのような算出方法を記載すれば良いのですが、さらに深掘りして「どうして平均客単価がその数値になるのか」、「どうして回転数がその数値になるのか」などについても根拠を用意しておく必要があります。

「事業の見通し」の各項目の記載はあくまで集約した結果であって、その背後には度重なるシミュレーションや練り直しが必要とされます。

なお、日本政策金融公庫が公表している「小企業の経営指標」という統計データがあります。

類似業種の指標と自分で作成した計画数値を比較してみて、大きな隔たりがないかチェックしましょう。

売上原価

仕入などが発生する業種では売上原価を記入する必要があります。

売上原価を記入する際には原価率(売上原価÷売上高)がどの程度になっているかに注意する必要があります。

原価率は、飲食、小売、卸などの業種によって異なるのとともに、同じ業種であっても取扱商品によって差があります。

ただし、業種によって平均利益率などの統計データが存在するので、それらと大きな隔たりがないか確認することが必要です。

先述の「小企業の経営指標」では「売上高総利益率」という指標を参照することになります。

「売上高-売上原価=売上総利益」という関係になっているので、たとえば、売上高総利益率が70%であれば、原価率は30%となります。

原価率に関しては、融資担当者も「小企業の経営指標」を参照しますので、計画数値が楽観的すぎないか自己チェックも兼ねて検証することをおすすめします。

経費

「経費」欄は、「人件費(個人営業の場合、事業主分を含めません)」、「家賃」、「支払利息」、「その他」に区分されています。

「その他」には、外注費、広告宣伝費、水道光熱費など諸々の費用が含まれます。

「経費」に属する各費目の数値は少し余裕を持たせて計上するのが無難です。

実際に事業を開始してみると、予想以上に経費が発生する場合が多いからです。

特に「その他」に分類される費目は意外と発生します。

ここでも、統計データとして参考になるのは先述の「小企業の経営指標」です。

「諸経費対売上高比率」を見ると、売上高に占める諸経費の割合がわかります。

たとえば、「諸経費対売上高比率」が15%であれば、売上高×15%が「諸経費」となります。

なお、「小企業の経営指標」でいう「諸経費」は、販売費および一般管理費から人件費、減価償却費、外注加工費を引いたものです。

つまり、この「諸経費」には外注加工費が含まれていません。

一方で、「事業の見通し」に記載する「経費」の「その他」には上述のとおり外注費が含まれますので、「諸経費」よりも金額が大きくなる可能性があるため、注意が必要です。

利益

「利益」欄は、単純に差引計算で求められるものですが、意味合いとしては非常に重要なものです。

融資担当者はこの「利益」で事業の収益力と融資の返済能力を判断するからです。

基本的には「利益」の金額から借入金の返済、税金の納付、個人事業主の給料支払が行われます。

仮に、税金の負担率を30%とすると、「利益」の70%(1-30%)から借入金の返済、個人事業主の給料支払ができるようにする必要があります。

たとえば、600万円の融資を5年で返済する場合、月の返済額は約10万円と考えられます。

また、個人事業主の給料は月25万円取りたいとします。

その場合、必要となる「利益」の金額は下記のように計算されます。

必要となる「利益」の金額 = (10万円 + 25万円) ÷ 70% = 50万円

必要な資金と調達方法 記入例(サンプル)

| 創業当初 | 軌道に 乗った後 | 売上・仕入・外注の計算根拠 | |

|---|---|---|---|

| ① 売上 | 200万 | 300万 | 創業当初 ① 売上:100万×2社 (契約書別途添付) ② 仕入:原価率50% ③ 給与:役員1名25万、従業員1名15万 ④その他経費:光熱費5万、通信費3万、交通費5万、消耗品備品5万、12万 軌道に乗った後 ①売上:創業当初の1.5倍、顧客からの引き合い見込あり ②当初の原価率と同様 ③給与:役員1名25万、従業員2名(15万+20万) ④その他経費:従業員増加に伴いパソコン等の設備や交通費の支出増加 |

| ② 売上原価(仕入) | 100万 | 150万 | |

| 人件費(給与) | 40万 | 60万 | |

| 家賃 | 10万 | 10万 | |

| 支払利息 | 1万 | 1万 | |

| その他 | 30万 | 50万 | |

| ③ 経費合計 | 81万 | 121万 | |

| ①-②-③ 利益 | 19万 | 29万 |

※利益から借入金の元金の返済をすることになります。

事業の見通しは、創業計画書の中で最も重要な箇所ですので、数字に説得力があれば融資してもらえる可能性が高くなります。

また、最終的な利益金額の中から、借入金返済が行われますので、利益が計上される計画であることを左欄の数字と右欄に文章で関連付けて説明して下さい。

なお、右側の計算根拠の欄は書ききれなくなった場合、別途明細表を添付して下さい。

事業の見通しサンプル

収支予測にあたっては「経営環境」「業界事情」「設備能力」「競合状況」「価格の推移」などについて総合的に検討してください。

下の事例を参考に収支の見込みを検討してみましょう。

売上の予測方法について

主な売上予測の方法は次のとおりです。業種の特性を考え最も適した方法を選び、検討してみましょう。

また、業界平均に地域事情などを加味することや、他の方法もあわせて多角的に売上高を予測することが大切です。

物品販売業

〈算式〉 1㎡当たりの売上高 × 売場面積

[例] 業種:コンビニエンスストア

売上予測(1ヵ月) = 16万円 × 100㎡ = 1,600万円

- 売場面積:100㎡

- 1㎡当たりの売上高(月間):16万円

飲食店・美容室

〈算式〉 客単価 × 設備単位数(席数) × 回転数

[例] 業種:理髪店

売上予測(1ヵ月) = 3,950円 × 2台 × 4.5回転 × 25日 = 88万円

・理髪椅子:2台

- 1日1台当たりの回転数:4.5回転

- 客単価:3,950円 月25日稼働

自動車小売業

〈算式〉 従業者1人当たりの売上高 × 従業者数

[例] 業種:自動車小売業

売上予測(1ヵ月) = 256万円 × 3人 = 768万円

- 従業者:3人

- 従業者1人当たりの売上高(月間):256万円

部品加工業、印刷業、運送業

〈算式〉 設備の生産能力 × 設備数

[例] 業種:部品(ボルト)加工業

売上予測(1ヵ月) = 50円 × 500個 × 2台 × 25日 = 125万円

- 旋盤:2台

- 1台当たりの生産能力:1日(8時間稼働)当たり500個

- 加工賃:@50円 月25日稼働

※1㎡当たりの売上高や従業者1人当たりの売上高などについては、「小企業の経営指標」(日本政策金融公庫総合研究所編)などで調べることができます。