「個人事業者として独立し、〇年。そろそろ法人化するべき・・・?」

「いや、でもまだまだウチの会社は・・・」

と、グルグル同じことで悩んで数ヶ月過ぎていませんか?

「いつ、法人化すべきか」で、もう悩んで時間を浪費しないために、法人化するタイミングの見極め方をご紹介します。

個人事業から法人化にする損益分岐点

「株式会社」という組織にして信頼を得る目的も充分にありますが、多くの個人事業者が悩んでいる点は、どちらが得か?という事です。

稼げば稼ぐほど個人であると税率はあがっていきます。

| 課税所得金額 | 税率 | ||

|---|---|---|---|

| 所得税 | 住民税 | 合算 | |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超 330万円以下 | 10% | 10% | 20% |

| 330万円超 695万円以下 | 20% | 10% | 30% |

| 695万円超 900万円以下 | 23% | 10% | 33% |

| 900万円超 1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超 4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

住民税を合わせると、課税される所得金額が1800万円を超えた時には手取りが半分になります。

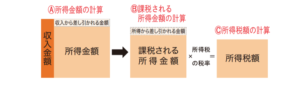

ここでの課税所得金額とは、下図のように、収入から所定の額(必要経費、社会保険料控除、配偶者控除等)を差し引いたものとなります。

一方、法人税は下表のとおりある程度一定です。

| 資本金規模 | 所得金額 | 税率 |

|---|---|---|

| 資本金1億円超 | – | 23.4% |

| 資本金1億円以下 | 800万円超 | 23.4% |

| 800万円以下 | 15% |

所得税と法人税の税率を比較し、現在の所得金額において法人税率による納付額が現況より減額されるかどうかが判断の目安となります。

所得税率は、5%から45%の右肩上がりですが、法人税率は23.4%(もしくは15%)の横一線のラインを描きます。

その2線が交わる点が、所得税と法人税の損益の分岐点となります。

法人化で「節税」だけでなく「信用力」も得られるが、「手間」も増える

ただし、法人の実質的な負担率は、事業税の損金算入の影響を考慮した上で法人税、住民税および事業税の所得に対する税率を合計したものとなります。

個人であれば住民税、個人事業税もかかってくるため、一概に所得税と法人税の税率だけでは比較できません。

実際の税負担を加味した場合、税率の分岐点はおおよそ所得金額500万円程度です。

しかしこれにはかなり幅があり、業種や状況によって必ず変わってきます。

所得水準が、目安に至る段階より早くに法人化し、信用力アップのメリットを受けるケースもあれば、

決算業務などの手間負担を避けるためにあえて個人のままでいるケースもあります。

重要な点は、様々な節税知識をもってすれば、法人化は必ず会社にとってのステップアップになるということです。

タイミングを見極め、自分の会社の成長・発展をすすめましょう。